연금충당부채 할인율의 마법? 어려워요~

할인율

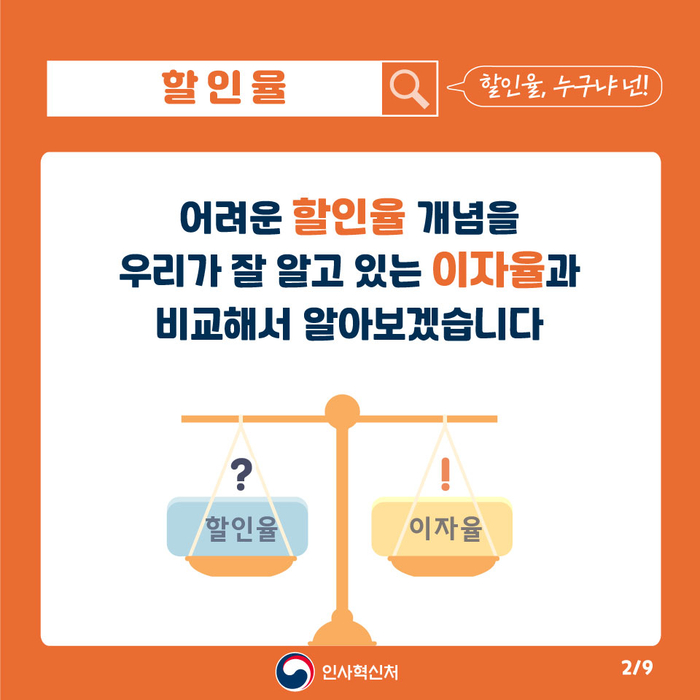

할인율, 누구냐 넌!

어려운 할인율 개념을 우리가 잘 알고 있는 이자율과 비교해서 알아보겠습니다

할인율

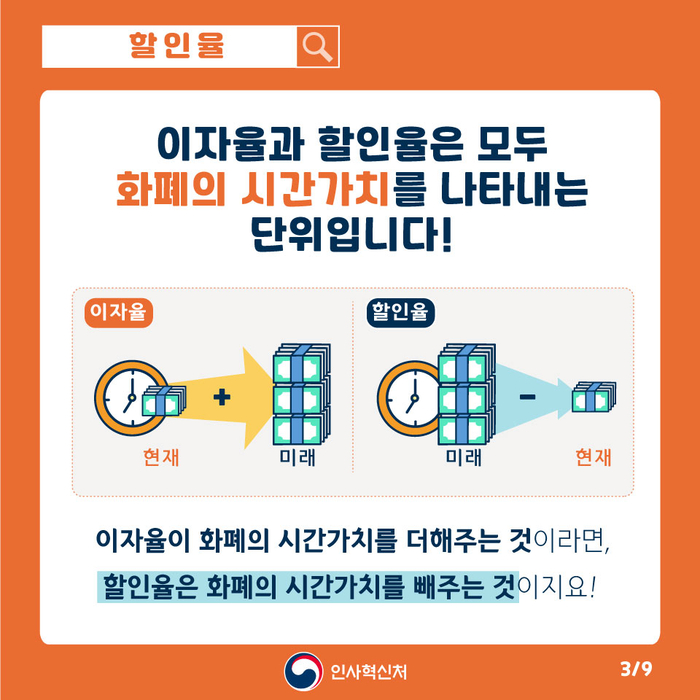

이자율과 할인율은 모두 화폐의 시간가치를 나타내는 단위입니다!

이자율이 화폐의 시간가치를 더해주는 것이라면, 할인율은 화폐의 시간가치를 빼주는 것이지요!

할인율

쉽게 말해 은행에 예금을 가입했을 때 원금에서 이자(시간가치)를 더해주는 비율을 이자율이라고 한다면,

2020년 (현재) 100에 이자율 10% (현재금액+이자)는 2021년 (미래) 100+ 10

할인율

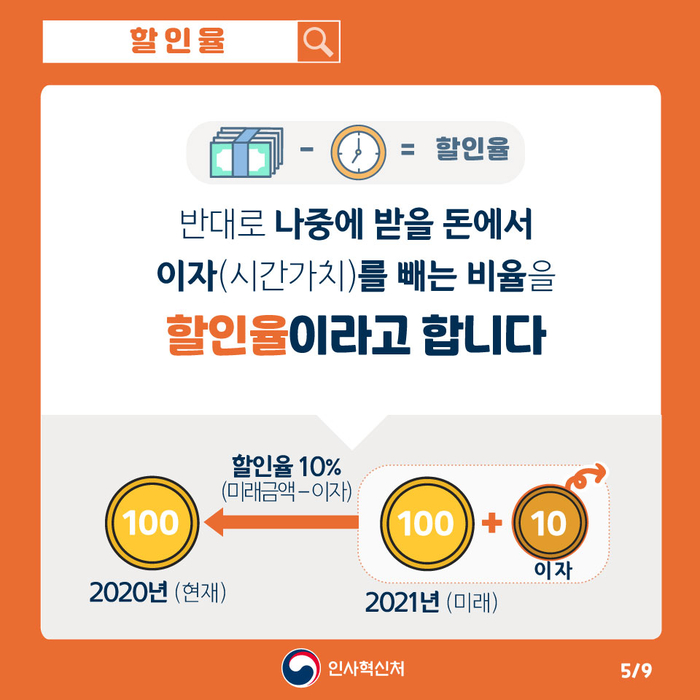

돈 - 시간 = 할인율

반대로 나중에 받을 돈에서 이자(시간가치)를 빼는 비율을 할인율이라고 합니다

2021년 (미래)의 100 + 10 이자에 할인율 10% (미래금액-이자) 는 2020년 (현재)는 100

할인율

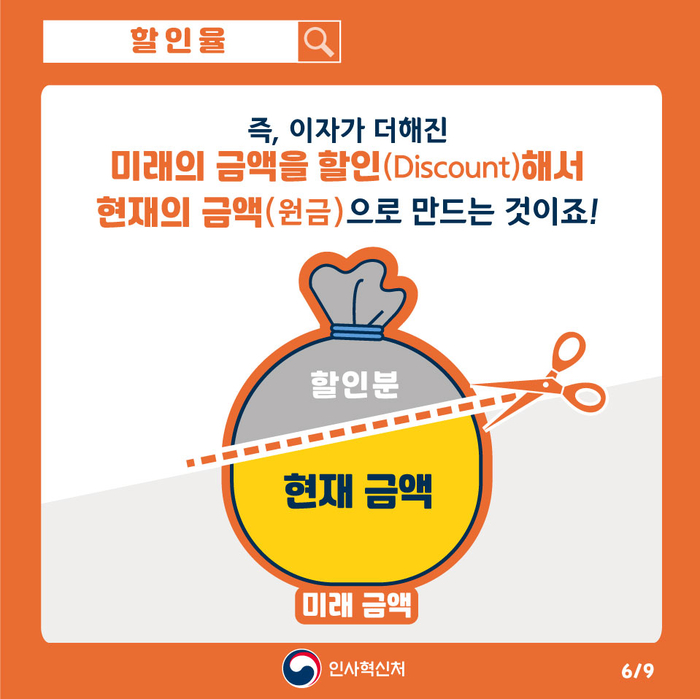

즉, 이자가 더해진 미래의 금액을 할인(Discount)해서 현재의 금액(원금)으로 만드는 것이죠!

할인율

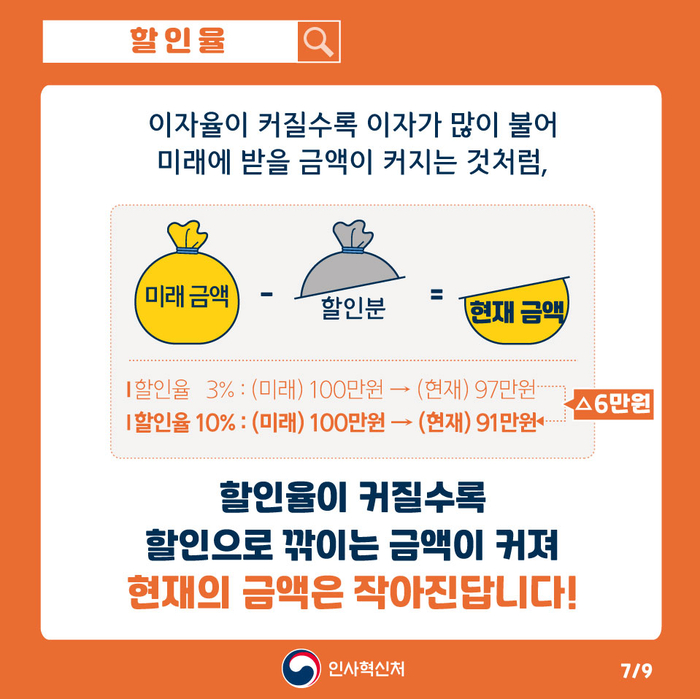

이자율이 커질수록 이자가 많이 불어 미래에 받을 금액이 커지는 것처럼,

미래 금액 - 할인분 = 현재 금액

할인율 3%: (미래) 100만원(현재) 97만원

할인율 10%: (미래) 100만원 → (현재) 91만원

6만원 상승

할인율이 커질수록 할인으로 깎이는 금액이 커져 현재의 금액은 작아진답니다!

할인율

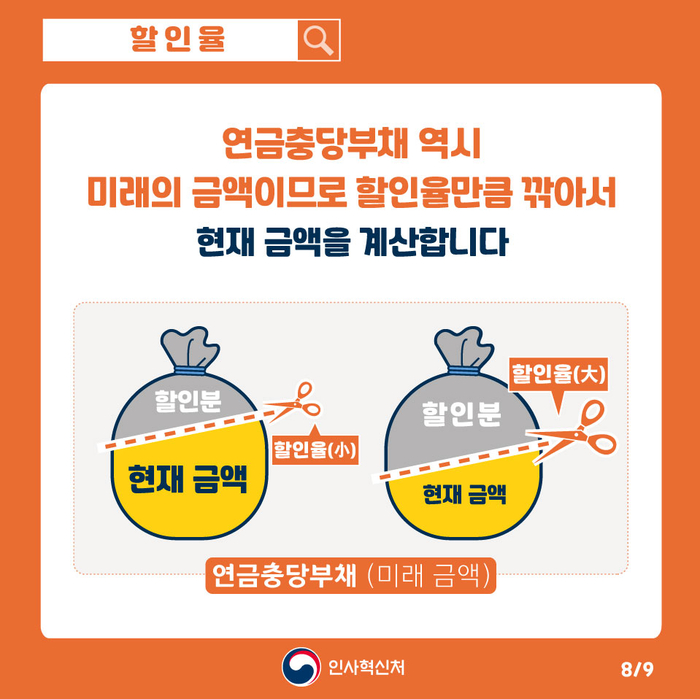

연금충당부채 역시 미래의 금액이므로 할인율만큼 깎아서 현재 금액을 계산합니다

할인율

할인율이 작으면 깎이는 금액이 작아 충당부채 규모는 커지고 할인율이 크면 깎이는 금액이 커서 충당부채 규모는 작아집니다

따라서 같은 미래가치가 있다 하더라도 할인율에 따라 연금충당부채는 크게 달라진다는 걸 잊지마세요!